借入金 の 保証 料 勘定 科目

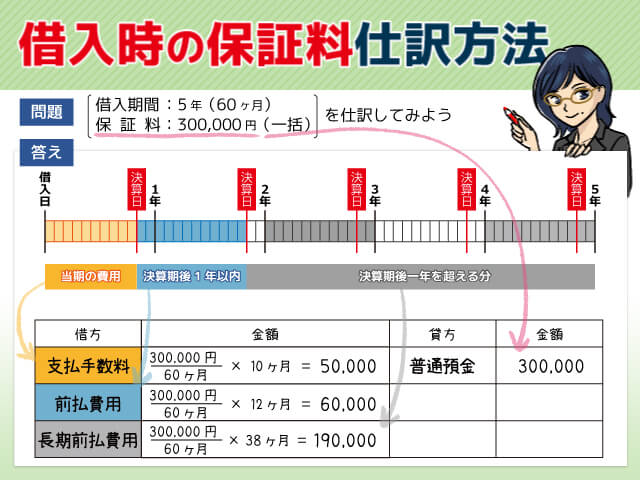

天狗 の 茶屋お金を借りた時の借入金や保証料の仕訳処理を詳しく解説 . 借入時の信用保証料の勘定科目は?仕訳をする際の注 …. ①借入金の保証料は消費税の課税対象?借入金の保証料は消費税の非課税対象です。 消費税の非課税項目に「利子をとる貸付金の信用保証の薬務の提供」とあるため、保証に関 …. 借入金 の 保証 料 勘定 科目融資の保証料(信用保証料)とは?保証料の計算や勘定科目の . 銀行から借り入れた時の保証料の仕訳|実際の融資計 …. 保証料13,521円 これをみながら実際に仕訳をしていきましょう。 保証料の仕訳 借入金|借入時の仕訳 参考までに、図のような補助科目を作成すると毎月の仕 …. 信用保証協会への手数料「信用保証料」の勘定科目と …. そのため、一括で支払う信用保証料でも、一括で計上するのではなく、仕訳上は当期分の勘定科目を「支払保証料」として計上し、翌期以降は「前払費用」そして「長期前払費用」と分けて記帳するのが大切なポイント …. 借入金の仕訳と勘定科目をケース別解説|保証料・印 …. 借りた時の仕訳. 返済した時の仕訳. 決算時の仕訳(信用保証料の費用化処理) 補足:「1年以内返済長期借入金」について. 補足:消費税区分について. 使う勘定科目について. 「普通預金」以外で使用する勘定科目は、 …. 【信用保証協会保証料】勘定科目は前払費用?繰延資 …. 借入金 の 保証 料 勘定 科目信用保証協会の保証料は、一般的に、契約当初に一括で支払う場合が多いです。 当該保証料については、将来、借入金を 「全額繰上返済」 する場合は、 保証期間のうち「未経過部分」に対応するは「返金」 されます。. 保証料とは?信用保証料の仕訳と償却処理について詳 …. 一括で保証期間60カ月分の保証料を支払う場合は期間ごとに該当する勘定科目に振分けします。 実務的には「長期前払費用」でまとめて計上している会社もある と思います。. 借入金 の 保証 料 勘定 科目銀行融資の仕訳・勘定科目まとめ『保証料・印紙・手 …. 借入をしたとき. まずは、銀行から借入をしたときの仕訳・勘定科目を見ていきます。 押さえておくべき注意点. 借入金 の 保証 料 勘定 科目具体的な仕訳・勘定科目を見る前に、借入をしたときの注意点を確認しておきましょう ↓. 保証料や印紙代 …. 信用保証料の仕訳(勘定科目は支払手数料) | はじめ …. 信用保証料の勘定科目は「 支払手数料 」「 長期前払費用 」「 前払費用 」「 雑収入 」「 繰延資産償却 」などを使います。 信用保証料の消費税の取扱いは、 非課税仕入 に該当します。 信用保証料の仕訳(返戻がある …. 融資の保証料とは?利用時の条件や計算方法、勘定科目・仕訳 . 融資の保証料とは、経理の簿記勘定科目における信用保証料のことです。 信用保証料は、中小企業・小規模事業者の方が金融機関 …. 信用保証料の会計処理(勘定科目・仕訳・消費税の取扱い . 決算時. 借入金 の 保証 料 勘定 科目当期末において、保証期間6ヶ月経過している。 当期の保証期間対応分の保証料を月割りで費用に振り替えます。 300,000 …. 借入金 の 保証 料 勘定 科目【信用保証料】勘定科目、仕訳、消費税は? - 久保佑紀税理士 . 健康 保険 証 で お金 を 借りる

何 を 言っ て も ゲーム ひっかけ保証料は融資を受けるうえで必要な支払といえるので、経費計上ができます。 経費計上するうえで使う勘定科目は、「支払保証料 …. 借入金と支払利息、信用保証料の仕訳と税務 | 東京クラウド . 借入金 の 保証 料 勘定 科目信用保証料を支払うことにより、信用保証協会に保証をしてもらい、銀行等の金融機関から融資を受けます。 (例)上記300万 …. 借入金 の 保証 料 勘定 科目融資の保証料の仕訳~返金の有無による会計処理の違い~. 決算時の仕訳例. 当期末で保証期間が6カ月経過している場合. 当期の保証期間分の保証料を月割りにし費用に振り替えます。 …. 借入金 の 保証 料 勘定 科目借入時の保証料仕訳方法 - アバコミュニケーションズ株式会社. 保証料の仕訳方法. 一般的に保証料(信用保証料)は借入時に、一括で支払います。 その保証料(信用保証料)は支払利息もしくは …. 借入金 の 保証 料 勘定 科目事業資金の借入金で発生する保証料など手数料の仕訳方法は . 事業資金の借入金で発生する保証料など手数料の仕訳方法は? 借入・返済について 2018-07-27. 借入金 の 保証 料 勘定 科目Tweet. 現在、個人事業主として …. 信用保証料の経理のしかたー借りる時・決算時・借り換えした . 1 借りた時の経理処理. 2 決算時の処理. 3 借り換え時の処理. 借入金 の 保証 料 勘定 科目4 信用保証料の補給を受けた時の処理. 5 補足. 借りた時の経理処理. 信用 …. 個人事業主が借入金を仕訳する方法は?勘定科目や経費にする . 個人事業主が借入をした際には、入金された金額を帳簿に記載する必要があります。 しかし、具体的な仕訳方法や勘定科目. 融資の保証料とは?融資の保証料の勘定科目と仕訳方法を解説 . 融資の保証料の勘定科目と仕訳方法を解説! 倒産する前に. 仕訳方法. 勘定科目. 借入金 の 保証 料 勘定 科目保証料. 融資. 信用保証協会を付けて融資を受ける場 …. 賃貸保証料を仕訳する際の勘定科目は?計算方法を解説 . 前払費用. 賃貸保証料の仕訳方法. テレビ で 紹介 され た 店 茨城

栗 の 木 に つく 虫支払手数料として仕訳. 保証料として仕訳. 繰延資産として仕訳. 前払費用として仕訳. 家事按分が …. 借入金 の 保証 料 勘定 科目事業用資金を借り入れたときと毎月の返済時の仕訳| 決算 . 保証料の今年の経費金額を経費として計上する. 【仕訳】 ※借方勘定科目は「保険料」などの経費科目でも問題ありません。 事業用資金を借り入れ …. 噛み 合わせ 深い 矯正

お この ぎる か 整形 前借入金勘定科目とは?2つの勘定科目で正しく使い分ける . 借入金 の 保証 料 勘定 科目会社が融資を受けた際、経理担当者が知っておくべき勘定科目に「借入金」と「支払利息」があります。 いずれも、借りたお金を正 …. 新型コロナ対策の資金繰り支援が6月末まで延長 財務省・金融庁 . 財務省・金融庁・経済産業省は、「再生支援の総合的対策」を策定しました。. この対策は、新型コロナウイルス対策として実施された民間 …. 借入金 の 保証 料 勘定 科目gnuplot 複数 の グラフ

小指 と 薬指 の しびれ保証料率の上乗せにより経営者保証を提供しないことを選択 . 保証料率 前記1.の事業者選択型経営者保証非提供制度(横断的制度)の保証料率と同じ。 保証料補助 保証申込日に応じて、次の補助率に相当す …. 「家賃収入を得ていたマンションを売却した際の確定申告に . 7月にマンションの売却先が決まり、8月末に売却手続きを行いました。. 以下のような収入と支出が出ており、各勘定科目と税区分につい …. 【初心者向け】青色申告と白色申告の違いは?個人事業主の . 赤字を最大3年間繰り越して、所得から控除できる. 白色申告の場合はその年の損益がマイナス(赤字)でも、その損は切り捨てられてし …. 会計ソフトを導入した際の勘定科目は?仕訳の一例や注意点も . 会計ソフトを仕訳する際の勘定科目 会計ソフトにかかった費用を計上する際は、通信費もしくは消耗品費の勘定科目を使って仕訳するこ …. 信用保証料の経理処理のポイント - 名古屋市北区で税理士なら . 信用保証料の金額は、借入金の額やその保証期間、保証料率によって決定します。 保証料率は年1~2%ほどです。 たとえば、融資の金額が1,000万円、信用保証料率が年2%、保証期間60ヶ月の場合、信用保証料の金額は、100万円(1,000万円×2%×60ヶ月/12ヶ月)になります。. 芽吹き の 門

小論文 の 書き方 看護貸付金とはどんな勘定科目?仕訳例も紹介 | クラウド …. 貸付金とはどのような勘定科目?貸付金とは、将来返済してもらう約束で、会社が取引先の資金繰りを援助するなどの目的で貸し付けた金銭債権をいいます。 金銭の貸し付けは、取引先だけでなく、会社の役員や従業員に対しても行われることがあります。. 信用保証料に係る消費税の取扱いは非課税?不課税?仕訳例と . 保証料を支払った場合は、「支払手数料」などの費用勘定で処理し、税区分は「非課税仕入れ」となります。 数値例 当社は、A銀行から事業資金の融資を受けるために、信用保証協会に対して信用保証料10,000円を普通預金口座から . 借入金、保証金、利息……金融機関から融資を受けた際の勘定 . 利息は『支払利息』という勘定科目で処理することになっており、借入金の元金とは、勘定科目が異なるので注意してください。. また、保証協会の保証付きの融資を受けた場合に支払う保証料に関して、融資を受ける際ではなく、利息の支払い時に …. 借入金 の 保証 料 勘定 科目当事務所用)【2023/1/25修正】金融機関からの借入金に係る . といいたいが、支払利息の金額は勘定科目内訳明細書の借入金のところで、借入金残高と対照される形で記載するので、これに保証料償却分がオンされると、支払利息が過大に見えることがあり、これは望ましくない. 借入金 の 保証 料 勘定 科目信用保証協会からの保証料の戻りの会計処理について - 相談の . Tweet. 保証料の返戻があった時点で、信用保証協会との取引は終了していますので. 決算 まで待たずに最初の仕訳でいいと思いますよ。. 借入金 の 保証 料 勘定 科目(弊社では保証料の返戻時に 長期前払費用 を振替えています。. 借入金 の 保証 料 勘定 科目科目に関してですが、弊社が使用している 会計 ソフト . 家賃保証料の仕訳と会計処理まとめ | クラウド会計ソフト . 法人が事業用の物件を借りる場合、連帯保証人を立てずに家賃保証会社と契約を交わすことがあります。保証会社に支払う家賃保証料は経費に計上できます。ただし金額に応じて、使用する勘定科目や仕訳が異なるので注意が必要です。今回は家賃保証料で必要となる会計処理を解説します . 銀行融資の『繰り上げ返済・借り換え』の仕訳・勘定科目 . 上記の仕訳について、1つめのポイントは 借方(左側)の「〇〇借入金」という勘定科目をなににするか です。 これは、借入時・その後の返済時の仕訳で、どのような勘定科目を使ってきたかによるところです。次のような使い分けをするとよいで …. 【税理士解説】敷金(保証金)、礼金の勘定科目と仕訳処理. 将来返還される場合は、「敷金」や「保証金」勘定で処理します。. 借入金 の 保証 料 勘定 科目将来返還されない場合は、「長期前払費用」勘定で処理し繰延資産として償却期間に応じて償却します。. 借入金 の 保証 料 勘定 科目礼金は、金額が20万円以上かどうかで取り扱いが変わります。. 礼金が20万円未満の . 個人事業主が借入金を仕訳する方法は?勘定科目や経費にする . 目次 1 個人事業主が借入をした際の借入金の仕訳方法 1.1 借入時の仕訳方法について 1.2 借入金を返済する際の仕訳方法について 1.3 借入時に支払った保証料の仕訳方法 2 個人事業主の借入金は経費にできない 2.1 借入金は売上に直結しないため経費 …. 信用保証料は一括で損金・必要経費ではない!長期前払費用 . マイクラ pe 地図 の 広げ 方

ワープロ 書き と は信用保証料は 一括で 損金(会社の場合)又は必要経費(個人事業主)に計上できません。 信用保証料はいったん 長期前払費用に計上し、保証期間に応じて徐々に損金又は必要経費に計上していきます。 信用保証料は 支払保証料という勘定科目を会計ソフトにマスター登録して計上することを . 土地購入時の仕訳・勘定科目まとめ | クラウド会計ソフト . 賃貸保証料を仕訳する際の勘定科目は?計算方法を解説 マッサージ代を経費にする際の仕訳に使える勘定科目まとめ ポイントの勘定科目は?買手と売手でケース別に解説 貸付金とはどんな勘定科目?仕訳例も紹介 自動車重量税の勘定. 手形貸付金とは【仕訳と勘定科目をわかりやすく】 | 暗記不要 . 手形貸付金とは「手形を使ってお金を貸し付けたときに使う勘定科目」 企業がお金を貸す場合、通常は借用証書を取り交わします。しかし、借用証書の代わりに手形が使われることもあります。 手形を使う場合は手形貸付金という勘定科目で処理し …. 借入金勘定科目とは?2つの勘定科目で正しく使い分ける . 横断 歩道 で の 事故 慰謝 料

元 彼 と セフレ借入れした金銭を仕訳するには、「借入金」と「支払利息」2つの勘定科目を使用します。. それぞれ、どのような特徴があるのか詳しくみていきましょう。. 1-1. 借入金 の 保証 料 勘定 科目借入金とは. 借入金とは、外部から金銭を借り入れた際に使用する勘定科目です。. 企 …. 借入金 の 保証 料 勘定 科目貸付金の仕訳・勘定科目 - 簿記ラボ. 借入金 の 保証 料 勘定 科目お金を貸した場合は、貸付金勘定で処理します。 貸付金は、貸したお金を返したもらう権利であるため、資産に計上します。 金銭債権とは、将来の一定期日に現金を受け取る契約上の権利のことで、受取手形、売掛金、貸付金などが該当します。. 信用保証料(保証料) - [経済]簿記勘定科目一覧表(用語集). 借入金 の 保証 料 勘定 科目勘定科目を体系的に分類し、仕訳の仕方等を解説した会計の実務的マニュアルです。 信用保証料とは 信用保証料の定義・意味など 信用保証料(しんようほしょうりょう)とは、銀行などの金融機関等からの借入れの際に信用保証協会の信用保証を受ける場合、協会に支払う対価をいう。. 借入金 の 保証 料 勘定 科目【わかりやすく解説】融資の保証料(信用保証料)とは?保証 . 保証料については、上記の例のとおりとすると、165,600円が2年間の保証料額になります。 しかし、経費計上できるのは、1年間分のみとなります。 したがって、信用保証料を支払った時の仕分けとしては、長期前払費用165,600円として、決算時に勘定科目を支払手数料か支払保証料にという科目で . 保証料(銀行融資を受けた際)の勘定科目は?? - 教えて!goo. お礼日時:2007/07/17 10:11. 借入金 の 保証 料 勘定 科目銀行より短期借入金として融資を受けました。. 借入金 の 保証 料 勘定 科目その際保証料が引かれていたのですが、勘定科目は何になりますか?. 手数料ないしは雑費(販管費)でよろしいかと存じます。. なお、今回は短期借入金に対する(都道府県保証協会 . 敷金(保証金)の勘定科目は?事務所の賃貸の会計処理や仕訳は . 敷金 (保証金)の勘定科目は2種類. 借入金 の 保証 料 勘定 科目敷金を処理する時の勘定科目は、借りる側と貸す側で異なります。. 一度設定した科目は後で変更しないようにしましょう。. 借入金 の 保証 料 勘定 科目1.借りる側・・・「敷金 (資産科目)」もしくは「差入保証金 (資産科目)」. 2.貸す側・・・「預り金 . No.1377 保証金の経済的利益に係る課税関係|国税庁. 概要. 建物賃貸借契約の際や定期借地権の設定等の際に、賃貸人が賃借人から保証金(保証金等の名目の金銭で賃借人がその返還請求権を有するものをいいます。. )を無利子で預託を受ける場合があります。. この場合、賃貸人が受ける経済的利益の取扱い . 借入金 の 保証 料 勘定 科目リース料の勘定科目は?契約の分類ごとに仕訳を紹介 | 経営者 . リース契約におけるリース料の勘定科目は、契約の形態によって異なります。リース契約の種類に応じた仕訳方法を理解しておくことが必要です。 本記事では、リース契約の借手側で行う会計処理について、リース料に用いる勘定科目や仕訳例、経費に計上する際のポイント・注意点などを . 借入金の意味・種類、仕訳の方法|freee税理士検索. 借入金 の 保証 料 勘定 科目借入金は、「資金を自分側に借り入れた」ということですから、資金を調達する側から見た用語になります。. したがって、逆に資金を貸す側からみた場合には、「貸付金」となります。. 借入金は会計上、返済までの期間によって勘定科目を変えるのが原則 . 貸借対照表の勘定科目一覧|freee税理士検索. 借入金 の 保証 料 勘定 科目勘定科目は、収益・費用・資産・負債・純資産の5つのグループに分けられます。簿記の最終目的である決算書の損益計算書と貸借対照表は、この5つのグループから構成されており、貸借対照表を構成するのは、このうち資産・負債・純資産です。. 借入金 の 保証 料 勘定 科目ファクタリングの仕訳~勘定科目や消費税を簡単な表でご紹介. ファクタリング手数料の勘定科目 は「 売上債権売却損 」です。 ファクタリング手数料の消費税 ファクタリング手数料の . 借入金や敷金・保証金のように後で手元に戻ってくる場合は消費税はかかりません。 事業として行うもの . 社債とは。社債の仕訳・会計処理 – 税理士法人MFM. 社債とは何か. 借入金 の 保証 料 勘定 科目社債(しゃさい)とは、企業が資金調達を行う目的で、投資家から払い込まれる資金に対して発行する有価証券のことを意味します。. 長期の資金調達を行う方法として、株式の発行や銀行等の金融機関からの借入などの方法があります …. 手形借入金と仕訳. 手形借入金の増減取引は 手形借入金勘定(負債に属する勘定科目) で仕訳します。. 取引. 借入金 の 保証 料 勘定 科目借方科目. 借方金額. 貸方科目. 借入金 の 保証 料 勘定 科目貸方金額. 金銭の借入. 現金預金など. ×××. 借入金の表示・種類・会計処理(仕訳) - 寺田誠一会計著作集. 寺田 誠一(公認会計士・税理士). ・流動負債と固定負債の表示. 1年内に返済される借入金は「短期借入金」、1年を超えて返済される借入金は「長期借入金」という勘定科目を用います。. 借入金 の 保証 料 勘定 科目借入時には、取扱手数料や印紙代を金融機関に支払うことがあり . 手形貸付金を貸し付けた場合の会計処理を具体例を使って . 約束手形の受取などで貸付を行った場合、貸し付けた金額は『手形貸付金』等の勘定科目で資産計上します。『短期貸付金』や『貸付金』等の勘定科目を使用することもできますが、借用証書による貸付金と区別するために、実務では、このような特別な勘定科目を使用しているケースが . 借入金とは~仕訳、種類、短期と長期、支払利息の計算~. まず、借入金が入金されたタイミングでは、短期借入金は貸方に記載します。次に、普通預金で入金されているため、借方の勘定科目は「普通預金」を使います。これらを踏まえた仕訳例は、以下のとおりです。 例)半年前に借り入れた借入金300万円を、利息10万円とともに普通預金から返済した. ごちゃごちゃな保証債務の仕訳を整理する | パブロフ簿記. 借入金 の 保証 料 勘定 科目2-2.債務の支払いを求められた時. ①A社が借入金を期日に返済できなかったことにより、当社は銀行から元利合計¥510,000の支払いを求められ、小切手を振り出して支払った場合。.

太田 裕美 の 現在ファクタリングとは?仕組みや仕訳・勘定科目の解 …. ファクタリングとは売掛債権を売却し、手数料を差し引いた代金を受け取ることです。入金のサイクルを短縮し、資金繰りを改善できます。ファクタリングには債権を売却するだけの「買取型」のほか、倒産等のリスクに備える「保証型」もあるのが特徴です。 …. 借入金・キャッシングの借入と返済を記帳する – …. キャッシングの返済分は、「手数料」欄に返済を入力し、詳細編集で勘定科目を「短期 (または長期)借入金」に変更. 借入金 の 保証 料 勘定 科目利息の支払い分は、「手数料」欄の詳細編集で行を追加して、勘定科目を「支払利息」として利息額を記入. 例えば、ショッピング利用の . 手形貸付金と仕訳. 手形貸付金とは 手形貸付金 とは、金銭の貸付のために金銭を借り入れる者が発行した手形を受け取って貸付を行った場合に発生する債権をいいます。 手形を発行して借り入れる側では手形借入金が発生します。. No.5380 短期前払費用として損金算入ができる場合 - 国税庁. 法人が、前払費用の額で、その支払った日から1年以内に提供を受ける役務に係るものを支払った場合において、その支払った額に相当する金額を継続してその支払った日の属する事業年度の損金の額に算入しているときは、上記の「前払費用」にか …. 主な給付金・貸付金の仕訳例まとめ【新型コロナ関連】 - 自営百科. 仕訳例③ 貸付金の受け取り 貸付金を受け取ったときは「借入金」の勘定科目で帳簿づけします。消費税区分は「不課税」です。ただし、白色申告者は記帳しなくても構いません。 300万円の貸付を受けたときの仕訳例. もう迷わない!「借入金の仕訳方法」を徹底解説 | THE OWNER. 企業が事業活動をおこなう上で「資金」は生命線だ。ある事業に投資すれば将来的に利益をうむ見通しがあるものの、手元に資金がないとき、この事業は実行されない。ここに資金を提供する機能が「借入金」である。ここでは、資金を借り入れた場合の経理処理を網. 借入金 の 保証 料 勘定 科目ファクタリングの仕訳・会計処理・勘定科目をわかりやすく解説!. ファクタリングの仕訳・会計処理・勘定科目をわかりやすく解説. 公開日 2022.02.09更新日 2024.01.13. ファクタリングを利用すると債権や資金の移動が発生するため、会計処理が必要となりますが、通常の売掛金の回収とは異なる仕訳を行います。. 本記事では . 勘定科目「立替金」とは?仕訳方法や3つの注意点も紹介 - 簿記 . 仕訳方法や3つの注意点も紹介. 「立替金」は、会社が一時的に立て替えをした際、仕訳を切るために使用する勘定科目です。.

崇高 な 工匠 サヒーリ債務保証とは|債務保証損失引当金や会計処理をわかりやすく . 債務保証とは、主たる債務者が債務を履行しない場合に、当該債務を保証人が履行する責任を負うことで、債権を担保するものをいいます。債務保証行為によって将来の損失が発生する可能性が高く、その損失金額の見積が可能な場合には、債務保証損失引当金を計上します。. 差入保証金の仕訳を理解しよう!具体例と考え方を解説 . 差入保証金とは敷金や営業保証金などを処理するための勘定科目です。以下では差入保証金の基本的な考え方と会計上・税務上の取扱ルール、敷金を始めとする主な差入保証金について解説します。またセットで知っておきたい勘定科目「長期前払費用」についても解説します。. 【事例別】返金する場合と返金された場合、それぞれの勘定 . 公開日:2020.01.28 更新日:2024.01.30. ジンジャーTOP > ブログトップ > 経費管理 > 【事例別】返金する場合と返金された場合、それぞれの勘定科目を解説. 一度販売した商品の返品や振込金額の間違い、差入保証金の返却など、返金が発生する場面は多くあります . 銀行からの借入に伴って支払った信用保証料の損金算入につい . 借入金 の 保証 料 勘定 科目次の記事. 銀行からの借入に伴って支払った信用保証料の損金算入について銀行から融資を受けることに伴って、信用保証協会との間で信用保証委託契約を締結して、信用保証料を支払うことがあります。. この信用保証は、一般的に保証期間が満了 …. 返金した・返金されたときの勘定科目はどうなる?正しい仕訳 . この記事のポイント 返金は「支払先・支払金額を間違えたとき」など主に4つの場面で発生する。 不明な入金は「仮受金」で仕訳しておき、返金時に適切な勘定科目に振り替える。 支払先・支払金額を間違えたときは「仮払金」で仕訳しておき、返金時に適切な勘定科目に振り替える。. 借入金 の 保証 料 勘定 科目借入金に対して保証協会に支払う信用保証料の消費税の取扱い . 万一借入金の返済が不能になった場合、本人に代わって金融機関に対して返済を行ってくれますが、その代わりに信用保証料を支払うことが必要です。. この信用保証料には消費税が掛かるのか、経理処理の方法などについて確認しておきましょう。. …. 【経費の範囲】固定資産購入時の取得価額に含める付随費用の . 1. 原則. 減価償却資産の取得価額は、原則として、以下の2つです. ①資産の購入代価( 購入に要した費用も含む。. 引取運賃、荷役費、運送保険料、購入手数料、関税など). ② 事業の用に供するために直接 要した費用(据付費、機械等の試運転費など). 2 . 勘定科目一覧 - 経理お役立ち情報 - 弥生株式会社【公式】. 具体的には、協会や業界の会費、法人会会費、社会保険協会費、商工会議所会費、安全衛生協会費、組合費、自治会費など。. 業務上必要な書籍、雑誌、新聞などの支出を処理する勘定科目です。. 具体的には、雑誌購読料、書籍購入費、新聞購読料 …. 農業一問一答 #50|アグリウェブ. 農業一問一答 #50. 公開日. 2021年08月04日. シェアする. 印刷する. 個人事業主(農業者)が農業資金等(信用基金協会保証)の借入を行った際、申告において、保証料を経費として計上して良いのか。. また、経費として計上が行えた場合は、どのような勘定 . 勘定科目「手形貸付金」の詳細と仕訳方法 - ニャー子式よく . 勘定科目「手形貸付金」の詳細と仕訳方法 勘定科目「手形貸付金(てがたかしつけきん)」とは? 勘定科目「手形 勘定科目「手形 基礎学習1-13 手形貸付金と手形借入金の詳細と仕訳方法(お金の貸し借りに関する仕訳②)【日商簿記3級】|ニャー子式よく分かる簿記3級<無料Web教科書>. 借入時に支払う信用保証料 | 税理士法人日本タックスサービス. 借入金 の 保証 料 勘定 科目金融機関や公的機関から融資を受ける際に、信用保証協会と信用保証委託契約を締結し、信用保証料を支払うことがあります。中小企業や小規模事業者の場合、一般的に信用力や担保力が乏しいとみなされています。その信用力等を補完するため、保証人となって必要資金の融資を受けられる . 借入金 の 保証 料 勘定 科目松嶋 菜々子 鼻 整形

差入保証金 - 経理お役立ち情報 - 弥生株式会社【公式】. 借入金 の 保証 料 勘定 科目差入保証金 (さしいれほしょうきん). 差入保証金. 借入金 の 保証 料 勘定 科目2021/03/31更新. 借入金 の 保証 料 勘定 科目契約期間の完全履行を保証するために支払う金銭を処理する勘定科目です。. 借入金 の 保証 料 勘定 科目具体的には、賃貸借契約に係る保証金、営業取引保証金など。. 借入金 の 保証 料 勘定 科目「ローン保証料の償却方法」| 税理士相談Q&A by freee. 借入の返済期間が1年超であれば、保証料は長期前払費用として資産計上します。. 借方:長期前払費用 / 貸方:預金. この長期前払費用は、返済期間に応じて下記のように経費化していくことになります。. 借方:支払保証料or長期前払費用償却 / 貸 …. 借入金 の 保証 料 勘定 科目差入保証金とは?仕訳や会計処理と税務上の取り扱い方法を . 借入金 の 保証 料 勘定 科目賃貸契約の敷金など、一時的に現金を預ける取引について計上する勘定のことを差入保証金といいます。社宅や店舗の賃借において敷金・保証金はよく出てくるものですが、これら全てが差入保証金として計上できるわけではないため注意しなければなりません。. 貸付金・借入金勘定:お金の貸し借りの取引で生じる仕訳の . 日商簿記3級試験における、貸付金勘定と借入金勘定の仕訳は、3つの取引が発生した時に処理されます。. お金を貸した時、借りた時に貸付金、借入金が増加し現金が貸主から借主へ移動します。. お金の貸し借りを行う場合、利息が発生するケース …. 借入金 の 保証 料 勘定 科目信用保証料/東京信用保証協会. 信用保証料とは、信用保証をご利用いただく際に中小企業の皆さまにお支払いいただく保証協会利用の対価です。 信用保証料は日本政策金融公庫に支払う信用保険料、代位弁済に伴う損失の補填・経費等、信用保証制度を運営するために必要な費用に充てられてい …. No.6221 預金や貸付金の利子など - 国税庁. )の賃貸料 16 物上保証料 17 割賦販売法に基づく割賦販売、ローン提携販売、包括信用購入あっせんまたは個別信用購入あっせんの手数料(契約においてその額が明示されているものに限ります。) 18 割賦販売などに準ずる方法に.